Tối 2/12, Ủy ban Thường vụ Quốc hội họp phiên thứ 52 cho ý kiến về việc giải trình, tiếp thu, chỉnh lý với nhóm 3 dự thảo: Luật Thuế thu nhập cá nhân (sửa đổi); Luật Quản lý thuế (sửa đổi); Luật sửa đổi, bổ sung một số điều của Luật Quản lý nợ công.

Thứ trưởng Bộ Tài chính Cao Anh Tuấn.

Tại báo cáo tiếp thu, giải trình ý kiến của các đại biểu Quốc hội và ý kiến thẩm tra của Ủy ban Kinh tế và Tài chính về dự án Luật Thuế thu nhập cá nhân (sửa đổi), Chính phủ chỉnh lý nội dung về thuế thu nhập cá nhân đối với thu nhập từ kinh doanh.

Về điều chỉnh mức doanh thu không phải nộp thuế, Chính phủ đề nghị điều chỉnh từ 200 triệu đồng/năm lên 500 triệu đồng/năm. Đồng thời, mức 500 triệu đồng/năm cũng là mức được trừ trước khi nộp thuế theo tỷ lệ trên doanh thu.

Ví dụ, trường hợp hộ, cá nhân phân phối, cung cấp hàng hóa có doanh thu 1 tỷ đồng/năm và không xác định được chi phí thì chỉ phải thực hiện nộp thuế thu nhập cá nhân với phần vượt trên 500 triệu đồng, với thuế suất 0,5%. Nghĩa là số thuế phải nộp là (1.000-500) x 0,5% = 2,5 triệu đồng/năm.

Áp dụng mức doanh thu này, tính đến tháng 10, trong hơn 2,54 triệu hộ kinh doanh thường xuyên, dự kiến sẽ có khoảng 2,3 triệu hộ kinh doanh không phải nộp thuế (chiếm khoảng 90% trên tổng số 2,54 triệu hộ kinh doanh). Theo ước tính của cơ quan thuế, tổng số thuế giảm (bao gồm cả thuế thu nhập cá nhân và thuế giá trị gia tăng) khoảng 11.800 tỷ đồng.

Bên cạnh đó, Chính phủ bổ sung quy định đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm đến 3 tỷ đồng/năm áp dụng tính thuế theo thu nhập (doanh thu - chi phí) để đảm bảo thu thuế theo đúng bản chất của thuế thu nhập và áp dụng thuế suất 15%, tương tự thuế suất thuế thu nhập doanh nghiệp với đơn vị có doanh thu dưới 3 tỷ đồng/năm.

Theo đó, tất cả hộ, cá nhân kinh doanh đều nộp thuế theo thu nhập thực tế, nếu thu nhập nhiều thì nộp thuế nhiều, thu nhập ít nộp ít, không có thu nhập sẽ không phải nộp thuế.

Do đó, Chính phủ cho rằng mức doanh thu không phải nộp thuế sẽ không còn nhiều tác động đến hộ, cá nhân kinh doanh phải nộp thuế. Trường hợp, hộ, cá nhân kinh doanh không xác định được chi phí thì mới nộp thuế theo tỷ lệ trên doanh thu.

Về việc điều chỉnh doanh thu không phải nộp thuế, dự thảo Luật giao Chính phủ trình Ủy ban Thường vụ Quốc hội điều chỉnh cho phù hợp với việc quản lý thuế đối với cá nhân kinh doanh.

Ngoài ra, dự thảo Luật quy định cá nhân có hoạt động cho thuê bất động sản có doanh thu năm trên 500 triệu đồng/năm, chỉ áp dụng phương pháp tính theo tỷ lệ trên doanh thu, theo đó sẽ không phải xác định chi phí, không phải bù trừ thu nhập (nếu có hơn 1 bất động sản cho thuê), không phải quyết toán thuế năm.

Giữ thuế suất thu nhập cá nhân cao nhất 35%

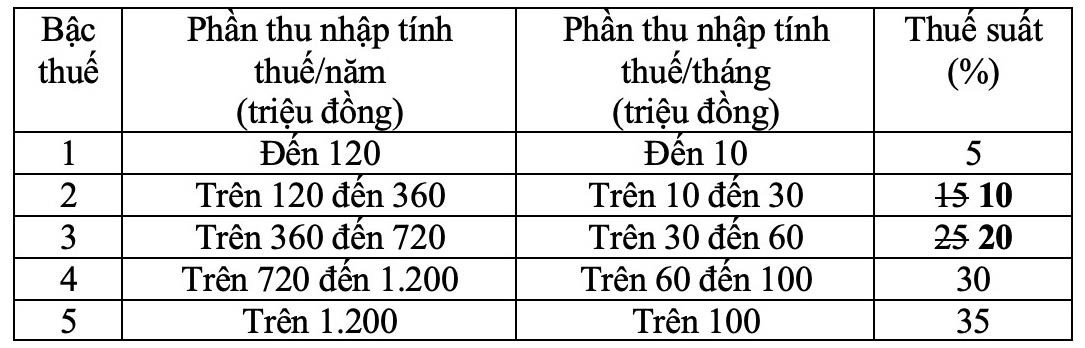

Tại dự thảo Luật mới, Chính phủ chỉnh lý quy định về biểu thuế lũy tiến tại dự thảo luật, trong đó điều chỉnh lại 2 bậc thuế suất của biểu thuế là giảm mức thuế suất 15% (ở bậc 2) xuống 10% và thuế suất 25% (ở bậc 3) xuống 20%.

Cụ thể, với biểu thuế mới này, tất cả các cá nhân đang thực hiện nộp thuế ở các bậc hiện nay đều được giảm nghĩa vụ thuế so với biểu thuế hiện hành.

Bên cạnh đó, biểu thuế mới cũng khắc phục được việc tăng đột ngột tại một số bậc, đảm bảo tính hợp lý hơn của biểu thuế.

Về mức thuế suất tại biểu thuế lũy tiến của thuế thu nhập cá nhân từ tiền lương, tiền công đối với mức thuế suất cao nhất 35% ở bậc 5.

Biểu thuế lũy tiến đề xuất trong dự thảo Luật.

Chính phủ nhận định đây là đề xuất hợp lý, vì đó là mức thuế suất trung bình, không quá cao cũng không thấp so với các nước trên thế giới cũng như trong khu vực ASEAN.