VNM:

Cú sang tay 6.000 tỷ và thông điệp từ Vinamilk

Thị trường chứng khoán cuối năm 2025, đầu năm 2026 chứng kiến biến động lớn tại CTCP Sữa Việt Nam (Vinamilk - Mã CK: VNM).

Tâm điểm là thương vụ chuyển nhượng vốn quy mô lớn giữa hai "cá mập" ngoại: Platinum Victory (thuộc Jardine Cycle & Carriage) và F&N Dairy Investments (thuộc tập đoàn F&N của tỷ phú Thái Lan Charoen Sirivadhanabhakdi).

Cụ thể, F&N đã chi khoảng 6.000 tỷ đồng để mua lại hơn 96 triệu cổ phiếu VNM từ Platinum Victory thông qua giao dịch thỏa thuận, nâng tỷ lệ sở hữu của nhóm này tại Vinamilk lên xấp xỉ 25%. Động thái này củng cố vị thế của F&N là cổ đông lớn thứ hai, chỉ sau Tổng công ty Đầu tư và Kinh doanh Vốn Nhà nước (SCIC).

Trước sự gia tăng ảnh hưởng của nhóm cổ đông Thái Lan, câu hỏi đặt ra là chiến lược quản trị của Vinamilk sẽ thay đổi ra sao? Tại cuộc gặp gỡ nhà đầu tư diễn ra vào ngày 06/02/2026, đại diện Vinamilk đã có những chia sẻ đáng chú ý.

Theo đó, mặc dù công ty đang tích cực thảo luận về các tiềm năng cộng hưởng với F&N cho kế hoạch chiến lược 5 năm tới (bắt đầu từ 2026), ban lãnh đạo nhấn mạnh họ vẫn "tự tin vào khả năng hoạt động độc lập dựa trên các nguồn lực hiện có".

Ở chiều ngược lại, sau khi giảm sở hữu từ 10,62% xuống 6,02%, Platinum Victory đã bắt đầu "rút người". Ông Alain Xavier Cany, đại diện của nhóm này, đã nộp đơn từ nhiệm Thành viên HĐQT vào đầu tháng 2/2026, đánh dấu sự thay đổi lớn nơi thượng tầng doanh nghiệp.

Kế hoạch 2026: Lợi nhuận mục tiêu tăng 2-4%

Theo thông tin từ cuộc họp nhà đầu tư, Vinamilk đặt mục tiêu tăng trưởng doanh thu thị trường trong nước từ 4–6% và đặc biệt kỳ vọng mảng xuất khẩu sẽ tăng trưởng ấn tượng ở mức 15% so với cùng kỳ. Về lợi nhuận sau thuế, công ty thận trọng đặt mục tiêu tăng trưởng 2–4%.

Lý giải về việc tốc độ tăng trưởng lợi nhuận thấp hơn doanh thu, ban lãnh đạo cho biết năm 2026 là cột mốc kỷ niệm 50 năm thành lập Vinamilk. Do đó, chi phí bán hàng và quản lý (SG&A) dự kiến sẽ tăng mạnh để phục vụ cho các chiến dịch marketing lớn và các hoạt động kỷ niệm.

Về mở rộng mạng lưới, Vinamilk đặt mục tiêu nâng số lượng cửa hàng trong chuỗi giấc mơ sữa Việt từ 800 lên 1.000 cửa hàng.

Về chiến lược sản phẩm, công ty tiếp tục cao cấp hóa sản phẩm, tập trung vào các dòng giá trị gia tăng như Green Farm (dự báo tăng trưởng hai chữ số) và dinh dưỡng chức năng.

Được biết, tháng 1/2026 đã ghi nhận doanh thu tăng trưởng hai chữ số.

Trong quý cuối cùng của năm 2025, Vinamilk ghi nhận doanh thu hợp nhất đạt 17.045 tỷ đồng, tăng 10,1% và là mức cao nhất từ trước đến nay của doanh thu tính theo quý.

Lợi nhuận sau thuế quý 4 tăng 31,7%, đạt 2.827 tỷ đồng.

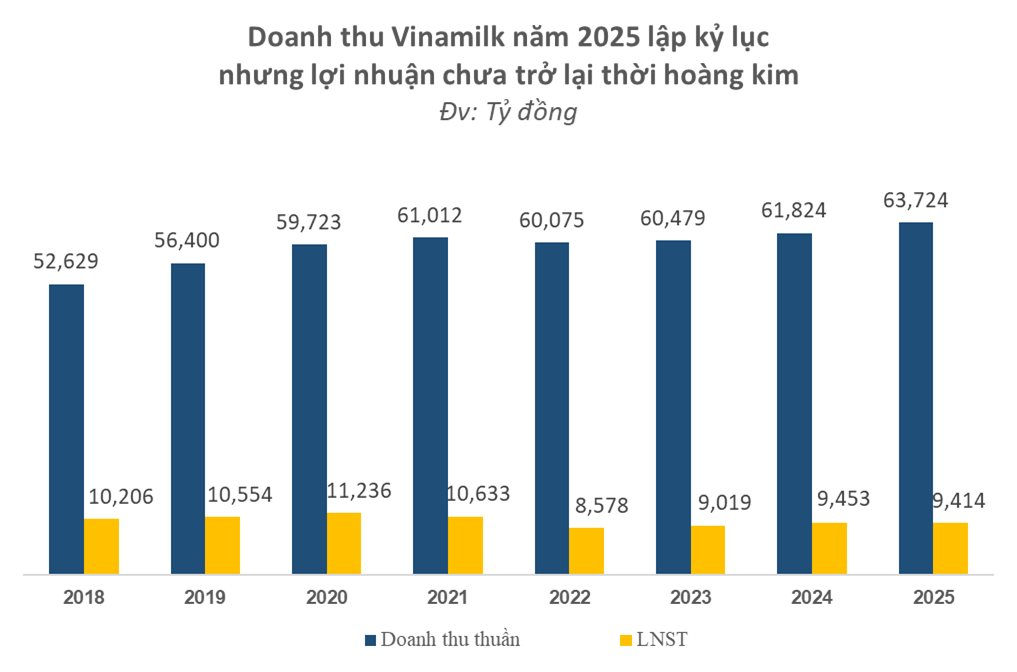

Lũy kế cả năm 2025, tổng doanh thu đạt kỷ lục 63.724 tỷ đồng, tăng 3%. Trong năm qua, Vinamilk cũng đã rất năng động khi ra mắt và tái tung ra thị trường tới 100 đơn vị sản phẩm (SKU), đồng thời đang dần lấy lại thị phần, đặc biệt ở phân khúc sữa nước sau những biến động hồi đầu năm.

Từ đầu năm 2026, thị giá VNM đã tăng 16%, chạm mốc 71.000 đồng/cp - mức cao nhất kể từ tháng 11/2021. CTCP Đầu tư SIC - công ty con của SCIC đã bán ra toàn bộ 1,45 triệu cổ phiếu đăng ký.