Từ trước khi vàng chạm mốc 5.000 đô la Mỹ - một mốc giá từng bị coi là không tưởng, Ngân hàng Bank of America đã nâng mục tiêu giá vàng ngắn hạn lên 6.000 đô la Mỹ/ounce – mức dự báo giá vàng lạc quan nhất từ bất kỳ tổ chức lớn nào.

Mức tăng trung bình của vàng trong 4 chu kỳ tăng giá gần đây là 300%

“Lịch sử không phải là kim chỉ nam cho tương lai, nhưng mức tăng trung bình của vàng trong 4 chu kỳ tăng giá là khoảng 300% trong 43 tháng. Điều này ngụ ý vàng sẽ đạt 6.000 đô la Mỹ vào mùa xuân”, nhà phân tích Michael Hartnett của BoA viết trong một ghi chú gửi khách hàng. Dự báo giá vàng sẽ đạt 6.000 đô la Mỹ/ounce vào mùa xuân. Điều này sẽ đưa giá vàng cao hơn 20% so với mức cao nhất mọi thời đại hiện tại của kim loại quý này.

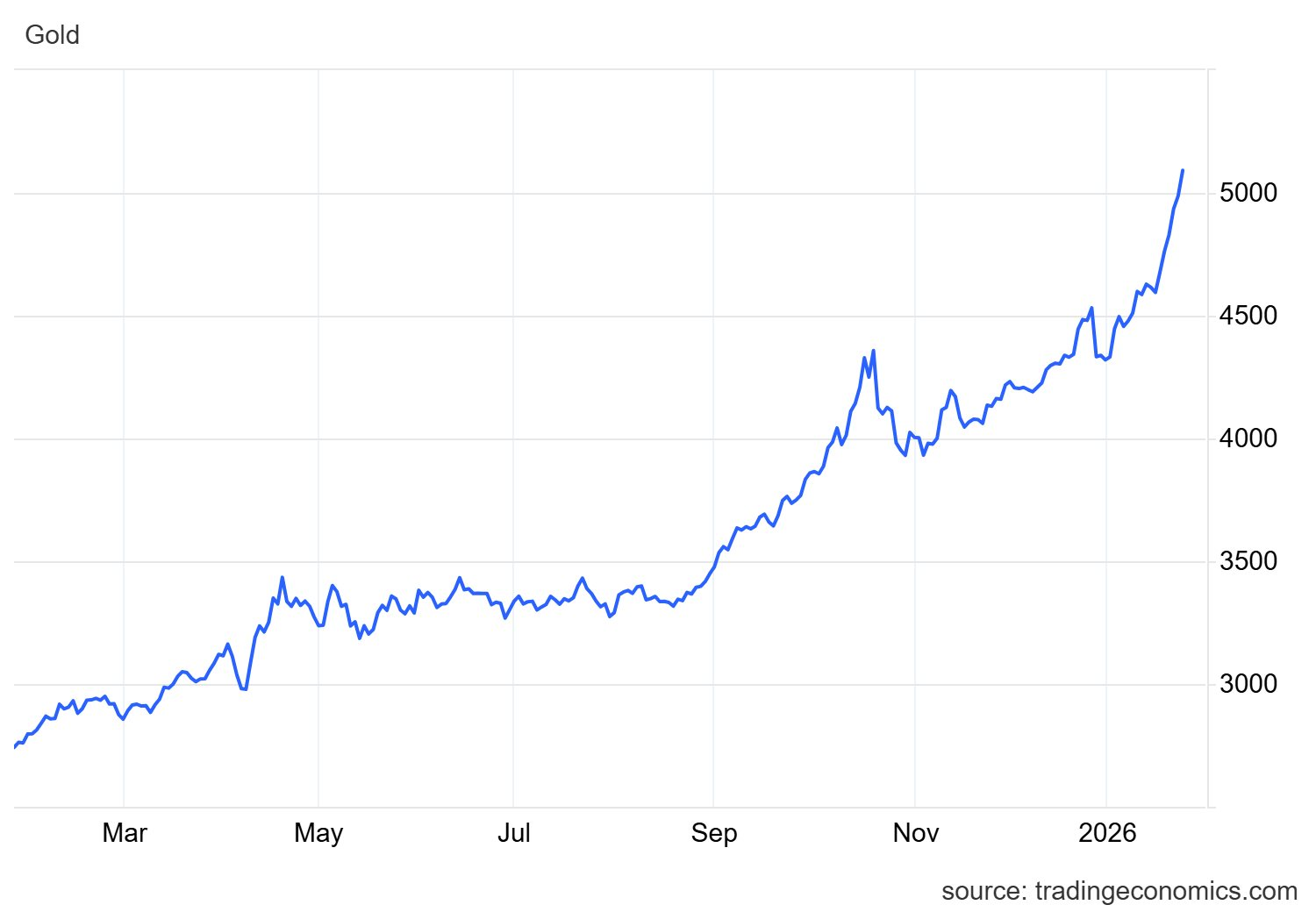

Giá vàng vọt lên 5.100 USD/ounce hôm 26/1.

Hôm 5/1, Trưởng bộ phận Nghiên cứu Kim loại của Bank of America, Michael Widmer, cho biết vàng sẽ vẫn là một tài sản quan trọng trong danh mục đầu tư của các nhà đầu tư trong năm nay.

“Vàng tiếp tục nổi bật như một công cụ phòng ngừa rủi ro và nguồn tạo ra lợi nhuận vượt trội”, Widmer viết. Bank of America nhận thấy điều kiện thị trường thắt chặt và sự nhạy cảm mạnh mẽ đối với lợi nhuận khiến vàng trở thành một công cụ phòng ngừa rủi ro quan trọng và động lực tăng trưởng tiềm năng trong năm 2026.

Triển vọng năm 2026 của BofA dựa trên dự báo của họ về nguồn cung giảm và chi phí tăng trong ngành vàng. Widmer dự kiến 13 công ty khai thác vàng lớn ở Bắc Mỹ sẽ sản xuất 19,2 triệu ounce trong năm nay, giảm 2% so với năm 2025, đồng thời cho rằng hầu hết các dự báo sản lượng trên thị trường đều quá lạc quan.

Nguồn cung giảm, chi phí tăng

Widmer dự báo chi phí duy trì trung bình sẽ tăng 3% lên khoảng 1.600 đô la mỗi ounce, mức cao hơn một chút so với dự báo của thị trường. Ông cũng dự đoán lợi nhuận của các nhà sản xuất sẽ tăng mạnh, với tổng EBITDA dự kiến tăng 41% lên khoảng 65 tỷ đô la vào năm 2026.

Widmer nói thêm rằng ông không thấy môi trường tăng giá sẽ kết thúc sớm. Ông lưu ý rằng chỉ cần nhu cầu đầu tư tăng 14% là đủ để đạt được mục tiêu 6.000 USD/ounce. Trong khi đó, cần phải có sự tăng 55% nhu cầu đầu tư để đẩy giá vàng lên 8.000 đô la một ounce vào năm tới.

Nhu cầu đầu tư - đặc biệt là từ các nhà đầu tư cá nhân - đã tăng mạnh trong những tháng gần đây, với dòng vốn đổ vào các quỹ ETF được hỗ trợ bằng vàng năm 2025 đạt mức cao nhất kể từ năm 2020. Tuy nhiên, ông Widmer cho biết vẫn còn một phân khúc quan trọng phần lớn bỏ qua thị trường vàng, và điều đó có thể thay đổi trong năm mới.

Ông Widmer lưu ý rằng kim loại quý này hiện chiếm khoảng 4% tổng thị trường tài chính, nhưng trong lĩnh vực đầu tư chuyên nghiệp, các nhà đầu tư có tài sản ròng cao chỉ nắm giữ 0,5% tài sản của họ bằng vàng.

Nhà đầu tư vẫn chưa nắm giữ đủ vàng

Sự quan tâm ngày càng tăng đối với vàng xuất hiện khi nhiều nhà đầu tư tiếp tục đặt câu hỏi về độ tin cậy của chiến lược phân bổ danh mục đầu tư truyền thống 60/40. Ông Widmer cho biết nghiên cứu hiện nay cho thấy việc nắm giữ 20% danh mục đầu tư bằng vàng có thể là một chiến lược hiệu quả.

“Khi bạn phân tích dữ liệu từ năm 2020, bạn thực sự có thể chứng minh rằng các nhà đầu tư cá nhân nên có tỷ lệ vàng cao hơn 20%,” ông nói. “Thậm chí bạn có thể chứng minh tỷ lệ 30% là hợp lý vào thời điểm hiện tại.”

Nhưng không chỉ các nhà đầu tư cá nhân mới được hưởng lợi từ việc đa dạng hóa hơn nữa sang vàng. Widmer cho biết ông dự đoán các ngân hàng trung ương sẽ tiếp tục mua vàng ngay cả khi dự trữ chính thức đạt mức kỷ lục vào năm 2025.

Ông lưu ý rằng dự trữ vàng của các ngân hàng trung ương đã vượt qua lượng trái phiếu kho bạc Mỹ mà họ nắm giữ. Vàng hiện chiếm trung bình khoảng 15% tổng dự trữ của các ngân hàng trung ương. Tuy nhiên, mô hình của ông cho thấy dự trữ sẽ được tối ưu hóa hoàn toàn với tỷ lệ phân bổ vàng trung bình khoảng 30%.

“Cho dù bạn đang xem xét danh mục đầu tư nào, cho dù đó là danh mục đầu tư của ngân hàng trung ương hay danh mục đầu tư của các tổ chức, họ đều có thể hưởng lợi từ việc đa dạng hóa sang vàng,” ông nói.

Widmer nói thêm rằng sự tăng giá mạnh của vàng vào năm 2025 có nghĩa là một số nhà quản lý danh mục đầu tư sẽ khó có thể bỏ qua nó vào năm 2026.

“Chỉ cần nhìn vào các chỉ số chuẩn, vàng là một trong những tài sản có hiệu suất tốt nhất trong vài năm qua,” ông nói. “Chúng ta thường nghe rằng ‘vàng là tài sản không sinh lời; nắm giữ nó tốn kém; bạn không kiếm được tiền từ nó, vậy thì nắm giữ nó để làm gì?’ Nhưng nếu chỉ xét từ góc độ định hướng thuần túy, vàng thực sự có thể đóng góp tốt vào danh mục đầu tư. Tôi nghĩ các con số đã nói lên tất cả”.

Về những yếu tố có thể thúc đẩy một đợt chuyển hướng đầu tư khác vào vàng, Widmer cho biết chính sách tiền tệ của Mỹ sẽ là một yếu tố quan trọng trong năm 2026. Ông lưu ý rằng mô hình của ông cho thấy trong chu kỳ nới lỏng – khi lạm phát trên 2% – giá vàng đã tăng trung bình 13%.

“Bạn thậm chí không cần phải thấy việc cắt giảm lãi suất trong mọi cuộc họp,” ông nói. “Bạn chỉ cần thấy rằng lãi suất đang giảm.”