Như thế nào là 1 bảng chi tiêu “đẹp”? Đừng vội nghĩ rằng tiêu ít là hay, vì tiết kiệm quá đôi khi không hẳn là tốt. Thay vào đó, chi tiêu vừa đủ - khoản nào cần chi, quyết chi chứ không tiếc, thế mới gọi là “vừa đẹp”.

Tâm sự của cô gái 25 tuổi trong câu chuyện dưới đây là một trường hợp như vậy. Nhìn bảng chi tiêu do cô đăng tải, ai cũng phải khen. Với mức thu nhập 22 triệu/tháng, cô vừa tự lo cuộc sống ở thành phố, vừa xây dựng quỹ dự phòng, vừa để dành tiền mua vàng và gửi tiền về cho bố mẹ, cũng như đầu tư.

Làm được quá trời việc!

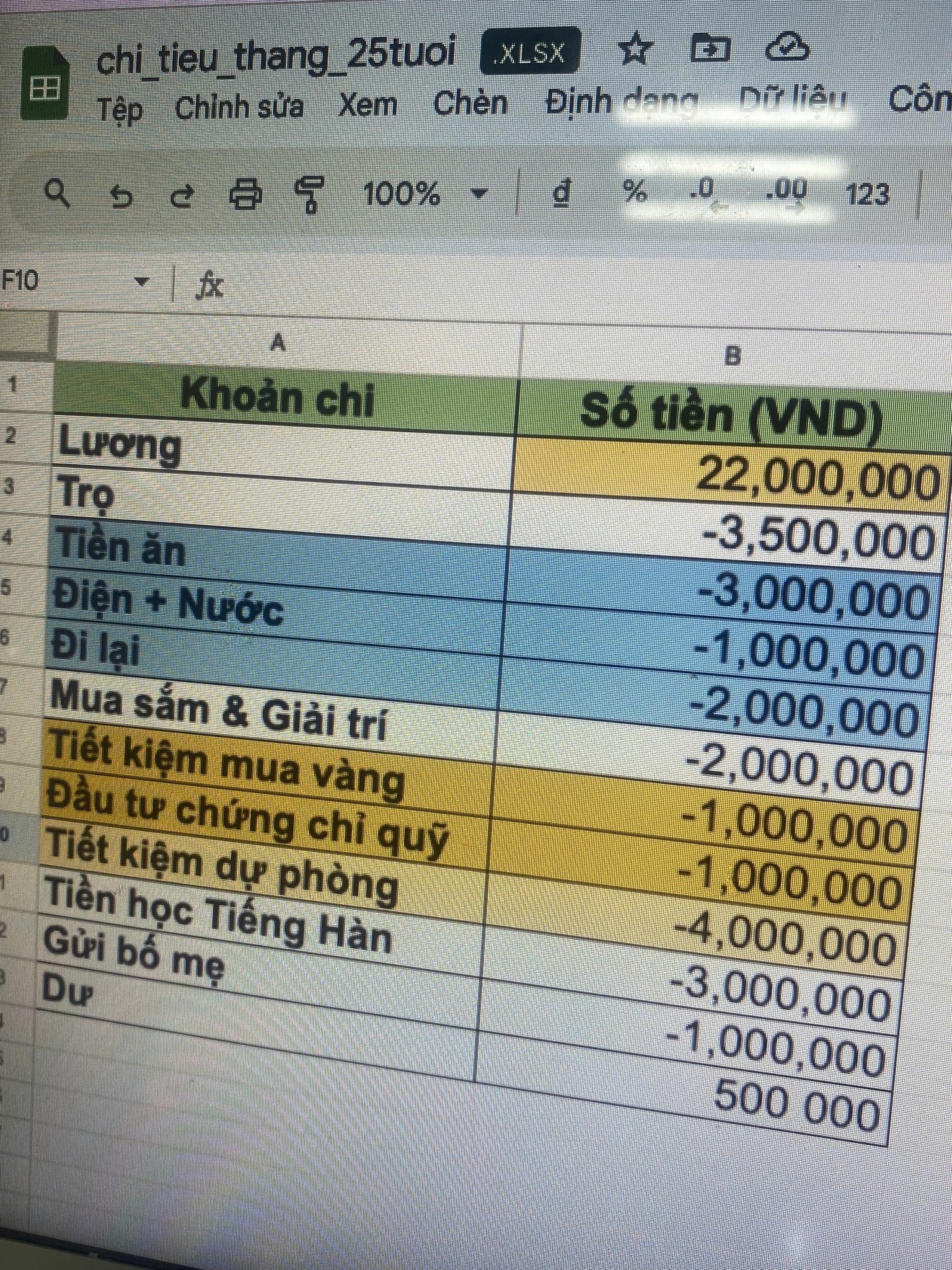

Bảng chi tiêu do cô đăng tải

Cô viết: “Em 25 tuổi, chưa lấy chồng. Dạo gần đây em bắt đầu nghĩ và có dự định tiết kiệm mua nhà. Hiện em đang có khoản đầu tư chứng chỉ quỹ, mua vàng và tiết kiệm phòng trường hợp khẩn cấp. Nhờ anh chị xem giúp xem em chi tiêu với phân bổ tiền như vậy được chưa ạ?”.

Trong phần bình luận của bài đăng, cô có chú thích thêm rằng tiền đi lại 2 triệu là bởi ngoài tiền xăng xe đi làm hàng ngày, cô còn về quê trung bình 2 lần/tháng.

Với mức thu nhập 22 triệu, có thể thấy:

- Tổng chi tiêu 11,5 triệu - tương đương khoảng 52%

- Dự phòng 4 triệu - tương đương khoảng 18%

- Đầu tư (mua vàng, chứng chỉ quỹ) 2 triệu - tương đương khoảng 9%

- Đầu tư đi học 3 triệu - tương đương khoảng 13,6%

- Biếu bố mẹ 1 triệu - tương đương khoảng 7,4%

Tỷ lệ phân bổ như vậy, đa số đều cho là khá hợp lý.

Một người nhận xét: “Nếu em muốn tối ưu hơn thì giảm phần dự phòng còn khoảng 10% thu nhập thôi, còn lại thì dồn sang làm vốn đầu tư. Chứ chi tiêu vậy thì ổn rồi, vừa đầu tư tài chính vừa đầu tư cho kiến thức nữa thì còn gì bằng”.

Một người khác đồng quan điểm: “Mình thấy nhìn chung là hợp lý rồi. 4 triệu dự phòng kia bạn có thể trích ra 2 triệu mua thêm chứng chỉ quỹ, còn 2 triệu để dành khẩn cấp là đủ, tại giữ tiền mặt nhiều quá thì cũng không tối ưu lắm”.

Một người lại khuyên: “Cái này tùy điều kiện hiện tại của em nhưng nếu gia đình khó khăn hoặc muốn đẩy nhanh quá trình làm giàu cho mình, thì chị nghĩ nên tăng thêm phần tiết kiệm - đầu tư. Các khoản đi lại, tiền ăn, mua sắm với giải trí có thể giảm bớt. Chi phí học tiếng Hàn cũng có vẻ hơi cao, nhưng nếu là cần thiết cho công việc để sau này tăng thu nhập được thì vẫn nên giữ”.

Làm sao để biết mình đã phân bổ chi tiêu - đầu tư - tiết kiệm hợp lý hay chưa?

1. Sau khi nhận lương, tiền có “đi đúng chỗ” hay không?

Một cách rất nhanh và đơn giản để biết mình đã phân bổ ngân sách hợp hay chưa, là nhìn vào thứ tự dòng tiền. Nếu cứ nhận lương xong là chi tiêu trước, cuối tháng còn dư bao nhiêu thì tiết kiệm, gần như chắc chắn là bạn đang phân bổ chưa hợp lý.

Ảnh minh họa (Nguồn: Pinterest)

Một cơ cấu phân bố dòng tiền ổn thường thể hiện ở chỗ: Tiền tiết kiệm và đầu tư được trích ra ngay từ đầu, còn phần còn lại mới dành cho chi tiêu. Điều này không cần tỷ lệ cứng nhắc, nhưng nếu tháng nào bạn cũng phải chờ xem “còn dư không” mới tiết kiệm, mới đầu tư, thì thực chất bạn đang để việc chi tiêu quyết định toàn bộ cuộc sống tài chính của mình.

2. Tiêu tiền xong thấy yên tâm hay thấp thỏm?

Phân bổ ngân sách hợp lý không chỉ nằm ở con số, mà còn ở cảm giác sau khi chi tiền. Nếu mỗi lần tiêu một khoản lớn, bạn đều thấy lo lắng, sợ thiếu tiền, sợ phát sinh việc đột xuất, thì khả năng cao là phần tiết kiệm dự phòng của bạn đang quá mỏng.

Ngược lại, nếu chi tiêu hoàn toàn thoải mái nhưng lại không có bất kỳ khoản tích lũy hay đầu tư nào, thì bạn đang đánh đổi tương lai lấy sự dễ chịu hiện tại. Khi chi tiêu đã được phân bổ hợp lý, bạn có thể tiêu trong giới hạn cho phép mà không tự trách mình, vì biết rằng tiền cho tiết kiệm và đầu tư đã được đảm bảo từ trước.

3. Sau 1 năm, tài sản có tăng lên không hay vẫn đứng yên?

Đây là phép thử quan trọng nhất. Nếu sau 1 năm, thu nhập của bạn không giảm mà tài sản ròng (tiền mặt + tiết kiệm + đầu tư - nợ) vẫn gần như đứng yên, thì rõ ràng việc phân bổ đang có vấn đề. Có thể bạn tiết kiệm nhưng không đầu tư, khiến tiền không sinh lời; hoặc bạn đầu tư nhưng chi tiêu quá tay, làm mọi khoản lời bị “ăn mòn”.

Một cách phân bổ hợp lý có thể không giúp bạn giàu nhanh, nhưng ít nhất phải khiến bạn tích lũy được nhiều hơn so với chính mình của năm trước. Nếu điều đó không xảy ra, thì đã đến lúc cần xem lại tỷ lệ giữa chi tiêu - đầu tư - tiết kiệm cho thực tế hơn.