Nghiệp vụ hoán đổi ngoại tệ đã phát huy tác dụng?

Trong chưa đầy một tuần, từ ngày 4 đến 9/12, Ngân hàng Nhà nước (NHNN) đã hai lần thực hiện nghiệp vụ hoán đổi ngoại tệ (FX Swap). Mới đây nhất, ngày 9/12, cơ quan điều hành đã thực hiện hoán đổi kỳ hạn ngoại tệ 14 ngày với các tổ chức tín dụng. Theo đó, mua USD giao ngay và bán USD kỳ hạn ở mức 23.948-23.958 VND/USD.

Khối lượng tối đa trong phiên hoán đổi can thiệp là 500 triệu USD.

Trước đó, NHNN đã có một đợt hoán đổi ngoại tệ tương tự vào ngày 5/12, cũng với hạn mức tối đa 500 triệu USD, kỳ hạn 14 ngày ở mức 23.945-23.955 VND/USD (mua giao ngay - bán kỳ hạn).

Hiểu đơn giản là ngân hàng dùng USD “đổi tạm” lấy về VND trong 14 ngày, rồi sau đó đổi ngược lại với chi phí khoảng 1,1%/năm.

Công cụ này giúp hạ nhiệt căng thẳng VND và chi phí hoán đổi trên thị trường trong giai đoạn cao điểm cuối năm.

Quy mô 500 triệu USD trong phiên đầu được xem là phép thử phản ứng thị trường. Tuy nhiên, việc NHNN tiếp tục mở hoán đổi 500 triệu USD tiếp theo cho thấy công cụ này đã phát huy tác dụng. Dự báo, nhà điều hành hoàn toàn có thể mở rộng khối lượng hoặc lặp lại các phiên hoán đổi tương tự trong thời gian tới.

Theo ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, NHNN, việc triển khai nghiệp vụ giao dịch hoán đổi ngoại tệ với các tổ chức tín dụng nhằm ổn định thị trường tiền tệ, đáp ứng nhu cầu thanh khoản cho thị trường, nhất là dịp cuối năm, bên cạnh kênh cung ứng tiền qua kênh nghiệp vụ thị trường mở.

Động thái của NHNN diễn ra trong bối cảnh nhu cầu thanh khoản tăng mạnh, lãi suất liên ngân hàng đã vọt lên trên 7%, cao nhất trong 3 năm trở lại đây.

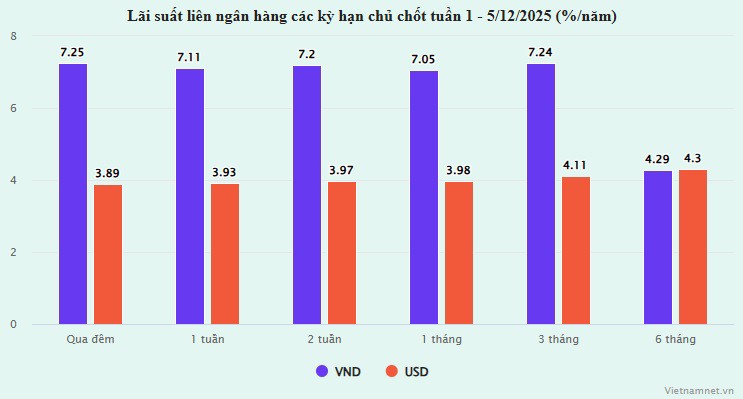

Theo báo cáo mới nhất của NHNN, trong tuần đầu tiên của tháng 12, cơ quan này đã bơm ròng 35.317 tỷ đồng trên kênh OMO. Tính đến ngày 4/12, lãi suất liên ngân hàng qua đêm, 1 tuần, 2 tuần lần lượt đạt 6,88%, 6,92% và 7,22%/năm. Mặt bằng lãi suất liên ngân hàng duy trì ở mức cao trong tuần vừa rồi.

Thanh khoản nơi thiếu, nơi thừa

Lãi suất huy động sau khi duy trì ở vùng đáy trong hai năm qua đã bắt đầu nhích lên trở lại, rõ nhất là nhóm các ngân hàng thương mại tư nhân.

Nhận định về diễn biến lãi suất huy động cũng như lãi suất liên ngân hàng hiện tại, Công ty Chứng khoán SHS cho rằng về bản chất, việc tăng lãi suất là hệ quả của việc căng thẳng thanh khoản cục bộ vừa qua: nơi thừa rất thừa, nơi thiếu vẫn thiếu, buộc từng ngân hàng phải cạnh tranh bằng cách tăng lãi suất, tạo ra cuộc đua giữa các nhà băng dù thanh khoản hệ thống về tổng thể là không thiếu.

“Phía sâu bên trong, việc cơ cấu lại nợ những năm qua, duy trì các tài sản sinh lời yếu và kỳ hạn dài làm biên lãi ròng giảm đi. Các ngân hàng phải tăng huy động kỳ hạn dài để 'vá' bớt lại lệch kỳ hạn giữa cho vay dài và huy động ngắn, chấp nhận trả lãi cao hơn để giữ an toàn thanh khoản”, SHS phân tích.

Ảnh minh họa: Nam Khánh

Một điểm cần theo dõi kỹ là đến cuối năm nay, quy định cho phép tính 20% tiền gửi Kho bạc Nhà nước tại nhóm ngân hàng Big4 được tính vào tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) sẽ hết hiệu lực. Nếu không được xem xét kịp thời vấn đề này, thị trường rất dễ xuất hiện trở lại nút thắt cổ chai từ các nhà băng lớn.

Cuối cùng, câu chuyện chênh lệch giữa tăng trưởng tín dụng và lãi suất huy động hiện khoảng 4,5 điểm %. Tuy nhiên, phần chênh lệch giữa tăng trưởng cho vay và tiền gửi dân cư/doanh nghiệp được bù đắp bởi nhiều kênh khác, như phát hành chứng chỉ tiền gửi và trái phiếu, sử dụng nguồn vốn của Kho bạc Nhà nước gửi trong hệ thống, cũng như bản thân dòng tín dụng quay vòng nhiều lần sẽ lại trở thành tiền gửi ở một ngân hàng nào đó.

Nói cách khác, chênh lệch hiện nay phản ánh sự thay đổi cơ cấu nguồn vốn, không có nghĩa là hệ thống đang thiếu đúng tương ứng từng đó phần trăm thanh khoản thực.

Do vậy, SHS cho rằng việc theo dõi kỹ các kênh bổ sung này, đặc biệt là dòng tiền từ Kho bạc Nhà nước và mức độ lệ thuộc vào vốn ngắn hạn, mới là yếu tố quyết định để đánh giá rủi ro thanh khoản trong thời gian tới.

Theo TS Nguyễn Bá Hùng, Chuyên gia kinh tế trưởng tại Việt Nam của Ngân hàng Phát triển châu Á (ADB), các ngân hàng đang chịu áp lực lớn về tăng trưởng tín dụng so với năng lực vốn. Để đẩy mạnh tín dụng, các ngân hàng buộc phải tăng vốn điều lệ.

“Chỉ khi có đủ vốn, ngân hàng mới tăng được năng lực chống chịu rủi ro. Nếu tăng tín dụng mà không tăng vốn, trong khi thu nhập chịu áp lực suy giảm thì rủi ro sẽ gia tăng”, ông nhận định.

Lý giải về lãi suất liên ngân hàng và lãi suất huy động tăng cao thời gian gần đây, vị chuyên gia từ ADB cho rằng nguyên nhân chủ yếu do thanh khoản và theo thông lệ thị trường. Tuy nhiên, tình trạng sụt giảm thanh khoản chỉ diễn ra cục bộ.

"Chỉ những ngân hàng thiếu hụt nguồn vốn mới phải vay trên thị trường liên ngân hàng. Quan điểm của tôi là việc lãi suất tăng hiện nay mang tính cơ cấu. Khi ngân hàng muốn tăng trưởng tín dụng đột biến, họ buộc phải đẩy lãi suất huy động lên để có nguồn vốn cho vay. Ngược lại, nếu có thể phát hành cổ phiếu hoặc huy động trái phiếu thuận lợi hơn, họ sẽ không bị áp lực trong huy động tiền gửi”, ông Nguyễn Bá Hùng nói.